個人住民税の定額減税について

個人住民税の定額減税について

令和6年度税制改正の大綱(令和5年12月22日閣議決定)において、賃金上昇が物価高に追いついていない国民の負担を緩和するため、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、令和6年分の所得税および令和6年度分の個人住民税において定額減税を実施することが決定されました。

個人住民税の定額減税の概要は以下の通りです。

所得税の定額減税に関しては国税庁のホームページをご覧ください。

定額減税の対象者

前年(令和5年分)の合計所得金額が1,805万円以下の個人住民税所得割の納税義務者(均等割のみ課税される方は対象外となります)。

減税額

納税義務者本人および控除対象配偶者・扶養親族1人につき、1万円が減額されます。なお、減税はすべての税額控除(寄附金税額控除や住宅ローン控除など)を行った後の所得割額から行います。

(注1)定額減税の対象となる方は、国内に住所を有する方に限ります。

(注2)同一生計配偶者及び扶養親族の判定は、原則、前年12月31日の現況によります。

(注3)控除対象配偶者以外の同一生計配偶者の方がいる場合は、令和7年度分の個人住民税において1万円の定額減税が行われます。

計算例(控除対象配偶者および扶養親族2人の場合)

定額減税額=1万円×(本人(1)+控除対象配偶者(1)+扶養親族(2))=4万円

(注4)算出した定額減税額が所得割額を上回る場合は、所得割額が減税の限度となります。

定額減税の実施方法

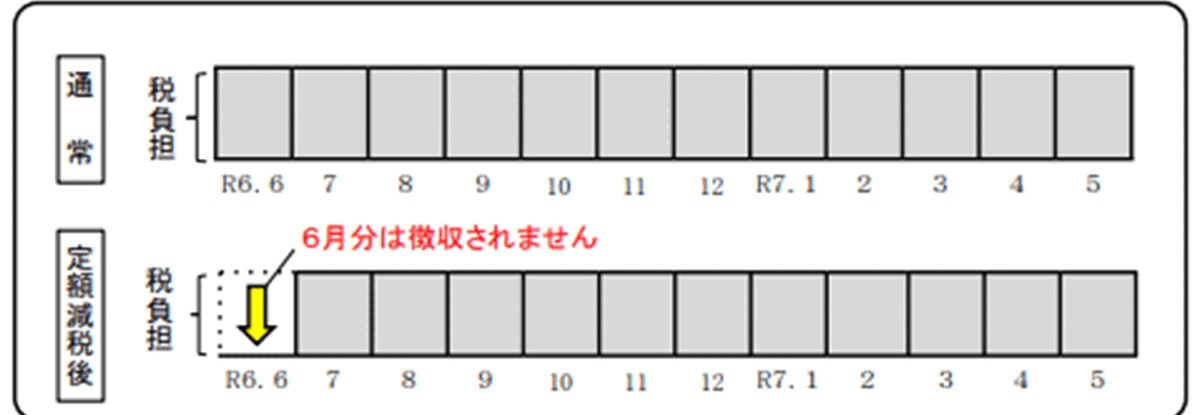

1.給与所得に係る特別徴収(給与所得の方)

令和6年6月分は徴収されず、定額減税「後」の税額が令和6年7月分~令和7年5月分の11ヶ月で均されます。

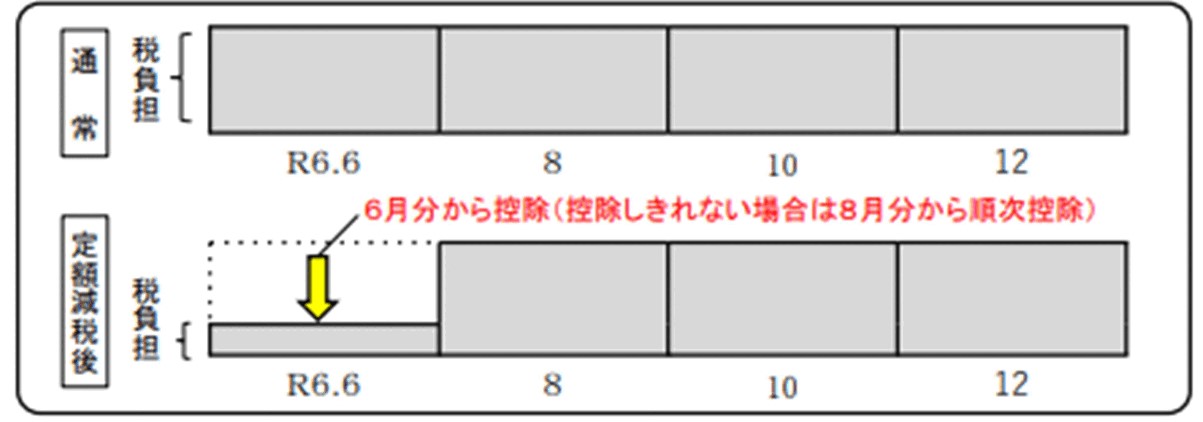

2.普通徴収(事業所得者等の方)

定額減税「前」の税額をもとに算出された第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除されます。

令和6年度分の市県民税(普通徴収)が定額減税されることに伴い、第1期分の課税額が0円になる方は、以下の点にご注意ください。

◇全期前納で口座振替を登録されている方は、全期分一括ではなく第2期以降に期別ごとの振り替えとなります。

◇納付書を使われる方は、全期前納分の納付書はございませんので、第2期以降の各期別納付書でお納めください。

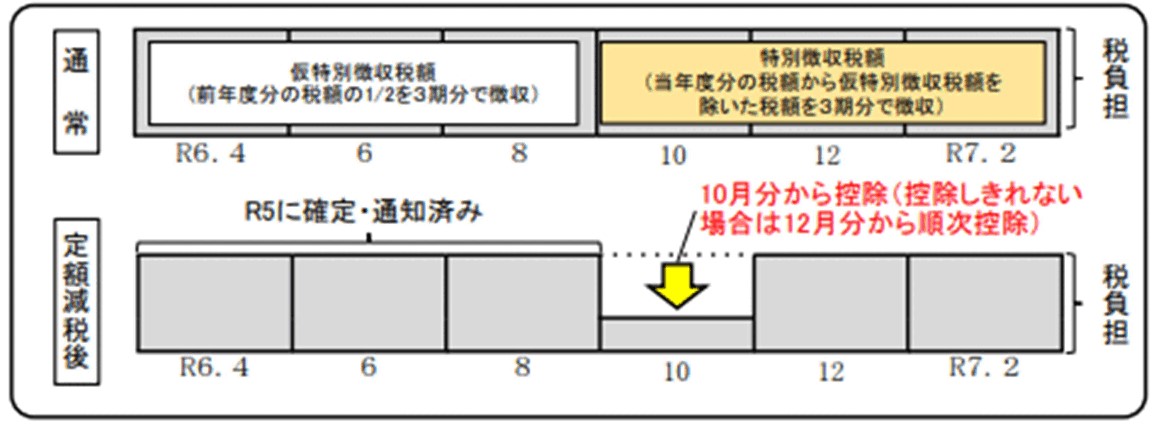

3.公的年金等に係る所得に係る特別徴収(年金所得者の方)

定額減税「前」の税額をもとに算出された令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

(注)徴収方法が複数に分かれる場合、減税はされますが各期(各月)の徴収額は上記のとおりにならないことがあります。また期限後の申告等、通常のスケジュールで処理できなかったものも同様です。

その他

〇次の算定基礎となる所得割額は定額減税前の所得割額によります。

・寄附金税額控除の特例控除(ふるさと納税)の上限額の算定における所得割額

・年金特別徴収の翌年度仮徴収税額(令和7年4月、6月、8月)の算定における所得割額

〇減税しきれない場合は、別途給付金が支給(調整給付)されます。給付金の詳細は内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」をご参照ください。

この記事に関するお問い合わせ先

財務部 税務課

奈良県葛城市柿本166番地

電話番号:0745-44-5009

ファクス番号:0745-69-6456

メールフォームによるお問い合わせ

更新日:2024年07月02日